2014年11月の税務ニュース

2014年11月の税務ニュース

2014年10月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

平成27年から適用される相続税の改正

今月は平成27年1月1日から適用される相続税の改正のうち主なものを紹介します。

1.基礎控除額の引き下げ

課税価格の合計額が基礎控除額を超える場合には相続税の申告が必要となります。今回の改正ではこの基礎控除額が次のように引き下げられます。

[改正前] 5,000万円+

1,000万円×法定相続人の数

1,000万円×法定相続人の数

[改正後] 3,000万円+

600万円×法定相続人の数

600万円×法定相続人の数

2.税率

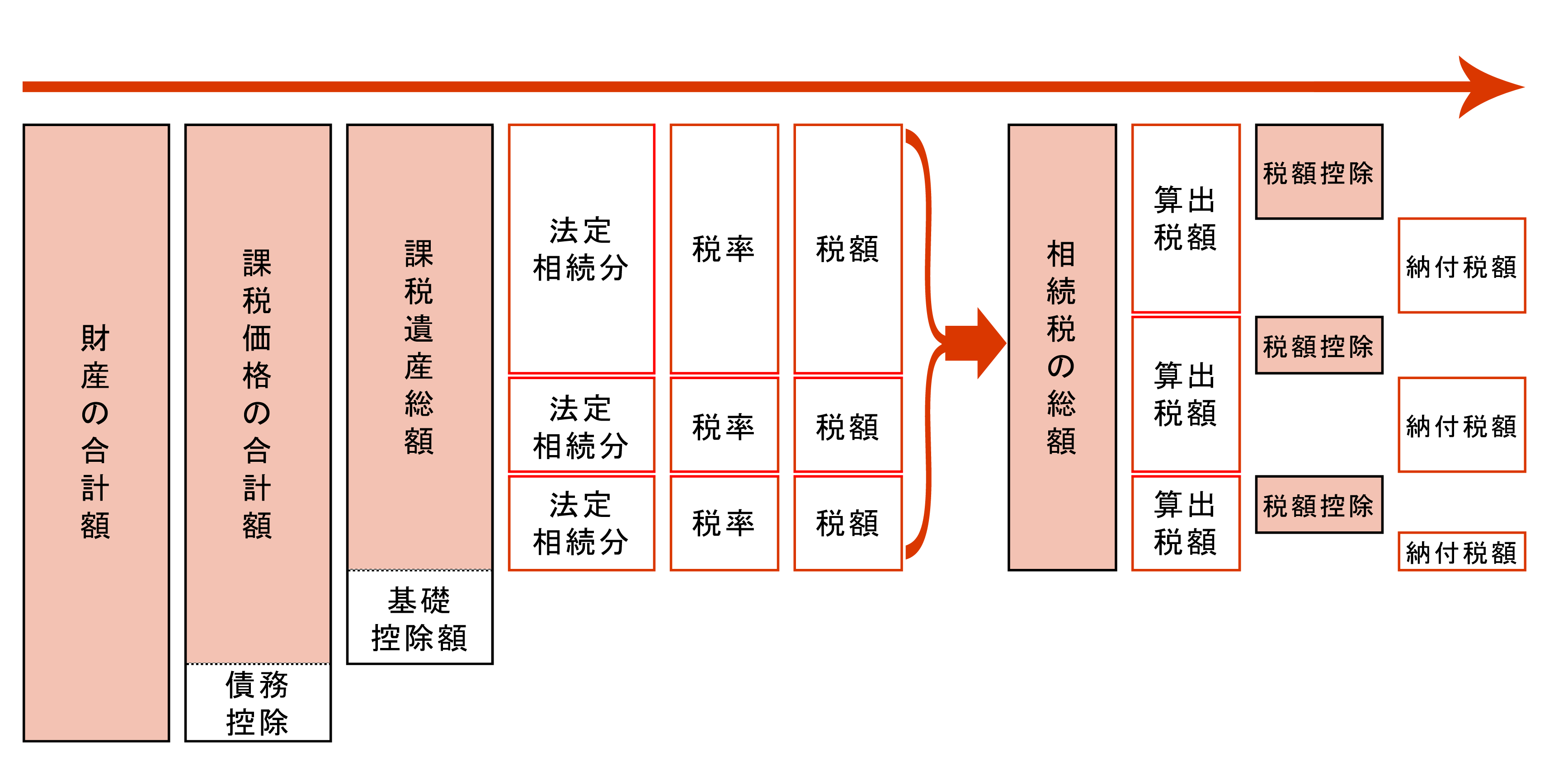

相続税は、相続人が実際に取得した遺産額に税率を乗じるのではなく、法定相続分に応じて取得したものとした場合の各取得金額に税率を乗じることにより、まず相続税の総額を計算します。この相続税の総額を実際の相続割合で按分して各人の算出税額を計算します。

今回の改正では最高税率が引き上げられ税率構造は次表のようになります。

| 各法定相続人の取得金額 | [改正前] 税率 | |

[改正後] 税率 |

| ~ 1,000万円以下 | 10% | 10% | |

|---|---|---|---|

| 1,000万円超 ~3,000万円以下 | 15% | 15% | |

| 3,000万円超 ~5,000万円以下 | 20% | 20% | |

| 5,000万円超 ~1億円以下 | 30% | 30% | |

| 1億円超~2億円以下 | 40% | 40% | |

| 2億円超~3億円以下 | 45% | ||

| 3億円超~6億円以下 | 50% | 50% | |

| 6億円超~ | 55% |

3.小規模宅地等の特例

被相続人等の居住や事業のための宅地等は、一定の要件のもとに、課税価格の計算上で一定の割合を減額することができます。

今回の改正では、次のように拡大されます。

(1)特定居住用宅地等の限度面積の拡大

[改正前] 限度面積240㎡(減額割合80%)

[改正後] 限度面積330㎡(減額割合80%)

(2)居住用と事業用の宅地等が両方ある場合の適用面積の拡大

[改正前]

特定居住用宅地等240㎡

特定事業用等宅地等400㎡

特定事業用等宅地等400㎡

合計400㎡

まで適用可能

まで適用可能

[改正後]

特定居住用宅地等330㎡

特定事業用等宅地等400㎡

特定事業用等宅地等400㎡

合計730㎡

まで適用可能

まで適用可能

相続税の計算方法