最新の税務ニュース

2024年03月

令和6年度税制改正大綱(定額減税①)

令和6年度の税制改正大綱において、令和6年分の所得税について定額による所得税の特別控除(定額減税)が実施されることとなっています。所得税・住民税の控除の方法は、給与所得者、公的年金等の受給者、事業者等によって異なります。今月は、令和6年6月から実施予定の定額減税についてご紹介します。

1. 定額減税の概要

定額減税とは、納税者本人と配偶者を含む扶養家族を対象に1人当たり所得税3万円、住民税1万円が減税される制度です。

定額減税の対象者:令和6年分の合計所得金額が1,805万円以下の方

定額減税額:次の金額の合計額

(ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度)

① 本人3万円(住民税1万円)

② 同一生計配偶者または扶養親族1人につき3万円(住民税1万円)

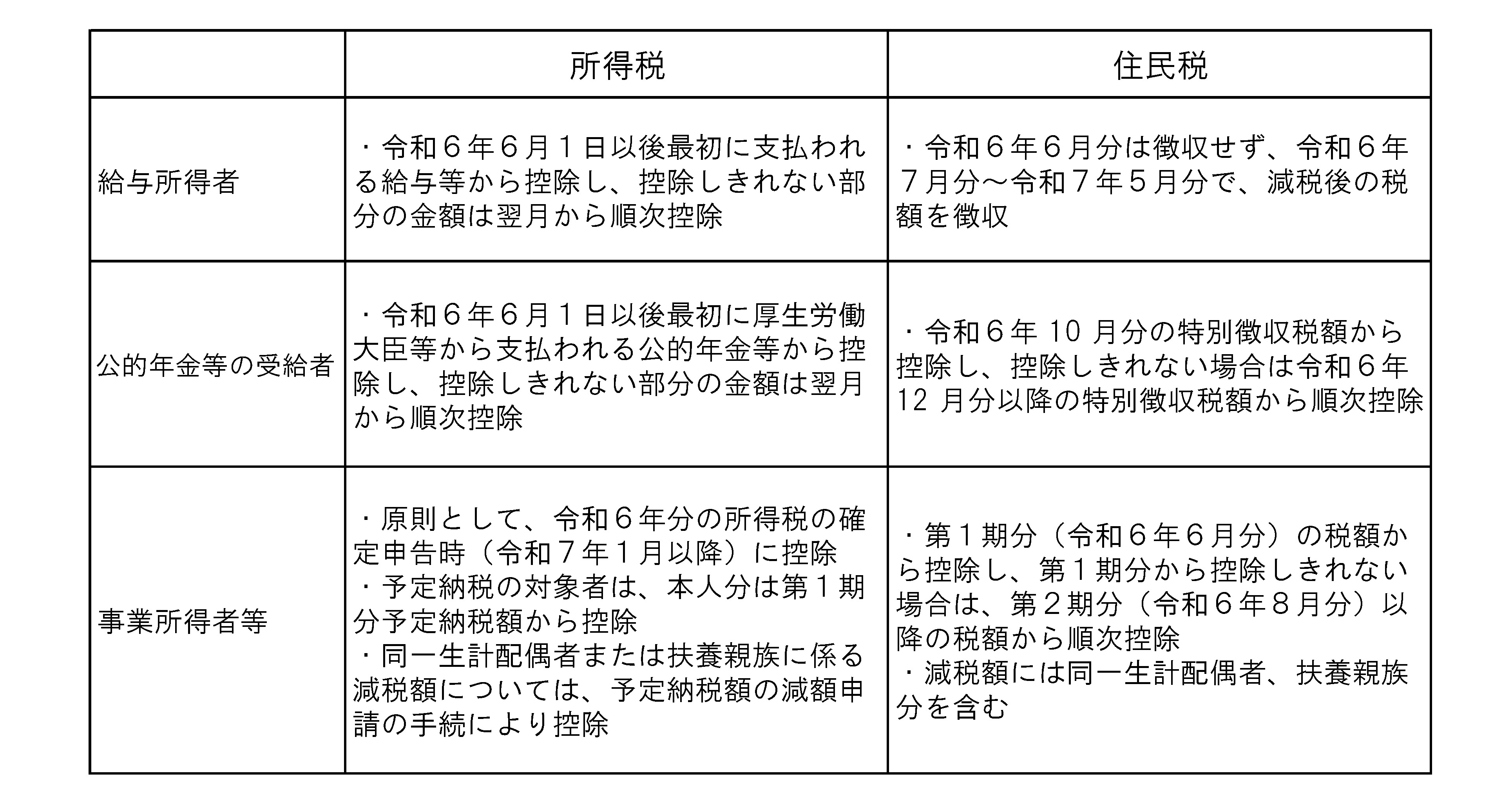

2.定額減税の実施方法

定額減税の対象者で、所得税と住民税の年間の納税額が1人当たり4万円に満たない方に対しては、給付金が支給されます。

給与の支払者は、令和6年6月1日以降に給与等を支払う際に源泉徴収税額から定額減税を控除する事務負担が生じます。事前に定額減税の対象となる従業員および扶養親族の確認等が必要です。

給与の支払者が行う事務の内容については、改めてご紹介する予定です。