2011年09月の税務ニュース

2011年09月の税務ニュース

2011年08月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

平成23年度税制改正 ~消費税の改正について~

消費税について23年度税制改正により見直しが行われた点についてご紹介します。

今回の改正ではいずれも増税となります。

事業者免税点制度の改正

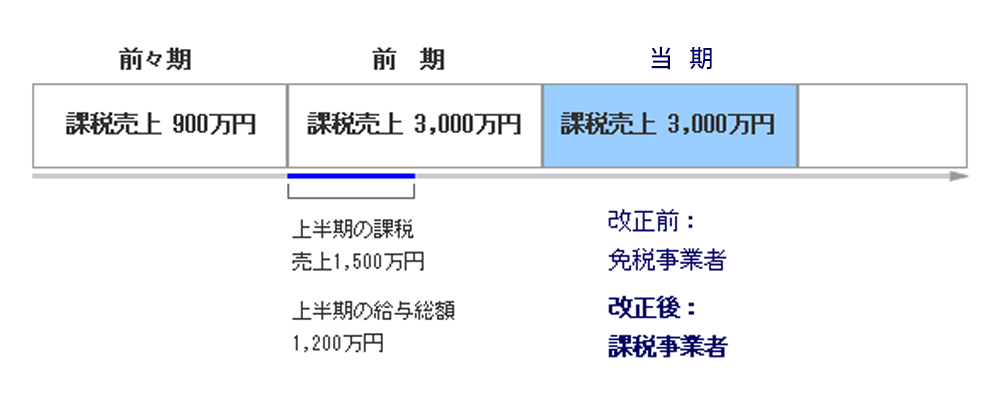

2年前の課税売上高が1,000万円以下の事業者は、免税事業者としてこれまでは消費税を納める必要がありませんでした。しかし今回の改正では、2年前の課税売上高が1,000万円以下の事業者であっても前年の上半期の課税売上高が1,000万円を超えてしまうと、その事業年度において免税点制度の適用を受けることが出来なくなります。

つまり、上半期の課税売上高が1,000万円を超えると、その翌事業年度から課税事業者となり消費税を納めることになります。ただし、課税売上高に代えて支払給与の総額で判定することができ、上半期の給与の総額が1,000万円以下ならば、これまで通り免税事業者のままです。

この改正は、法人は平成25年1月1日以後開始する事業年度から、個人事業主は平成25年分から適用されます。

したがって、3月決算法人の場合は、来年度の上半期(平成24年4月1日~9月30日)の課税売上高および給与の総額が1,000万円を超えると、平成25年4月開始の事業年度から課税事業者になります。個人事業主の場合は、平成24年1月~6月の課税売上高および給与の総額が1,000万円を超えると、平成25年分から課税事業者になります。

改正前は、前々期の売上高が1,000万円以下かどうかのみで判定されたため免税事業者になります。

改正後は、前々期の売上高が1,000万円以下であっても、前期の上半期の課税売上高および給与総額が1,000万円を超えるため当期は課税事業者になります。

課税売上割合が95%以上の場合の課税仕入れ等の税額控除の特例の見直し

消費税は、消費者から預った消費税から仕入先等に支払った消費税を差し引いて納めます。今までは課税売上割合が95%以上の場合、仕入先等に支払った消費税を全額差し引くことができました。しかし、平成24年4月1日以後開始する事業年度からは、課税売上高が5億円を超える事業者は、課税売上割合が95%以上であっても、仕入先等に支払った消費税は全額ではなく、課税売上高に対応するものしか差し引くことができなくなります。

*課税売上割合とは総収入に占める消費税の対象となる売上高の割合をいいます。

預金の受取利息があれば、それだけで仕入先等に支払った消費税の全額を差し引くことができなくなります。