2015年11月の税務ニュース

2015年11月の税務ニュース

2015年10月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

消費税の納税義務者

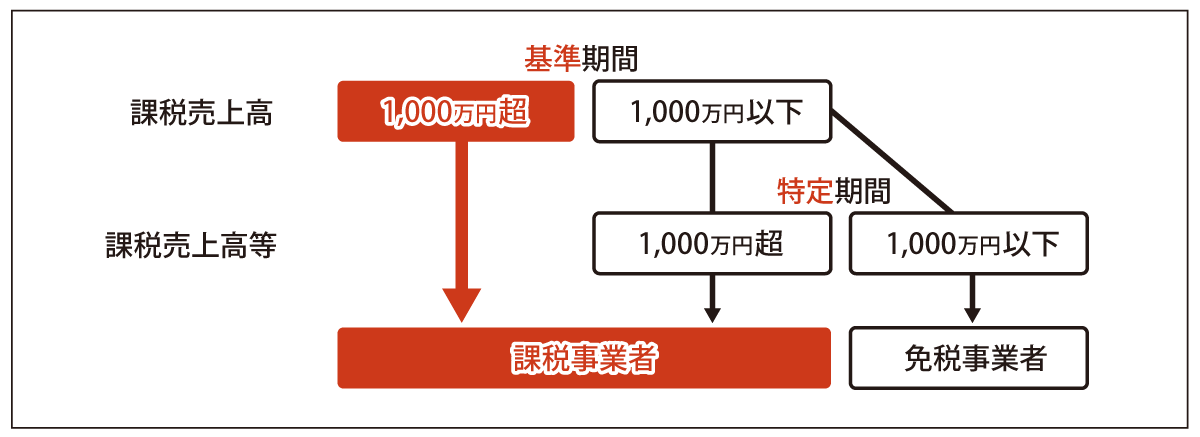

消費税の納税義務者は、国内で事業として資産の譲渡や貸付け、役務の提供を行った事業者となっています。しかし上記の事業者がすべて納税義務者になるわけではありません。今月は消費税の納税義務者の判定についてご紹介します。

- 納税義務の免除

消費税には免税点があり基準期間(注1)における課税売上高(注3)が1,000万円以下の事業者は、免税事業者となります。 - 特定期間による納税義務

1により免税事業者と判定される場合であっても特定期間(注2)における課税売上高(給与等の支払額で判定してもよい)が1,000万円を超えた場合は、課税事業者となります。 - 新設法人の納税義務

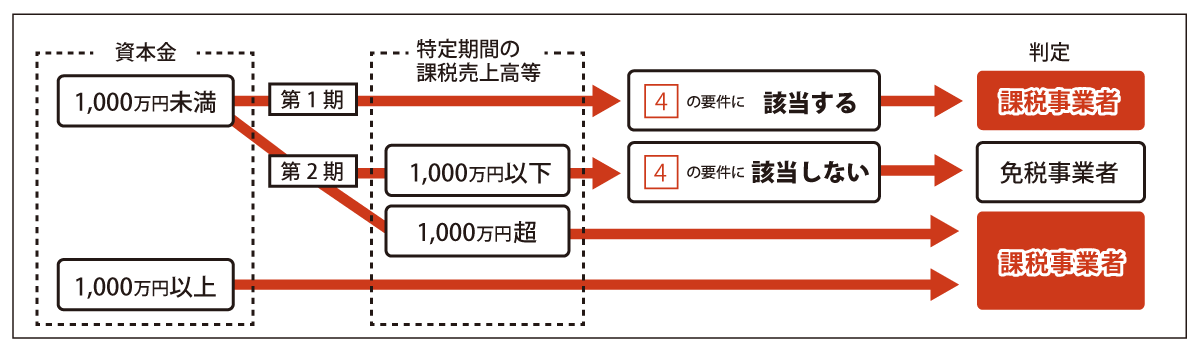

新たに設立された法人は、設立から2年間は基準期間が存在しないので免税事業者となります(設立2年目は特定期間による判定により課税事業者となる場合もあります)。

ただし、その基準期間がない事業年度で免税事業者となる場合であっても、事業年度開始日における資本金の額や出資の金額が1,000万円以上である法人は、課税事業者となります。 - 特定新規設立法人の納税義務

3の場合でその事業年度開始日における資本金の額や出資の金額が1,000万円未満である法人であっても、次の要件のいずれにも該当する場合は、課税事業者となります。

・他の者によりその法人の株式等の50%超を保有される場合等、他の者によりその法人が支配されること。

・他の者等の基準期間相当期間における課税売上高が5億円を超えていること。

※上記の他にも合併等や一定の場合にも課税事業者となることもあります。

(注1)基準期間:

個人事業者は前々年、法人で事業年度が1年の場合は前々事業年度。個人事業者が法人成りした場合の法人の基準期間に個人事業者の期間は関係しません。

(注2)特定期間:

個人事業者は前年1月1日から6月30日の期間、法人で前事業年度が7ヶ月を超える場合は前事業年度開始日から6ヶ月の期間。

(注3)課税売上高:

消費税抜きの金額で判定をしますが、免税事業者の期間については消費税が課税されていないことから消費税込みの金額で判定をします。