2016年05月の税務ニュース

2016年05月の税務ニュース

2016年04月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

住民税の寄附金控除について

平成27年の確定申告では「ふるさと納税」をされた方が多くいらっしゃいました。「ふるさと納税」は地方団体(都道府県・市町村)に寄附した金額のうち一定金額を、寄附した人の住民税から控除できる制度で、平成23年の税制改正で制定されました。今回は「ふるさと納税」以外の寄附をした場合における住民税の税額控除についてご紹介します。

所得税における寄附金控除

所得税における寄附金控除には、所得控除と税額控除があります。寄附先によっては、確定申告により控除を受けることができ、納税者に有利な方法を選択することができます。

住民税における寄附金控除(ふるさと納税を除く)

- すべての地方団体で税額控除される団体

・ 日本赤十字社の都道府県支部

・ 共同募金会の都道府県支部

(例)大阪府大阪市に住所がある方が日本赤十字社大阪府支部に寄附をした場合

大阪府民税と大阪市民税の税額控除を受けることができます。 - 地方団体ごとに指定されている団体

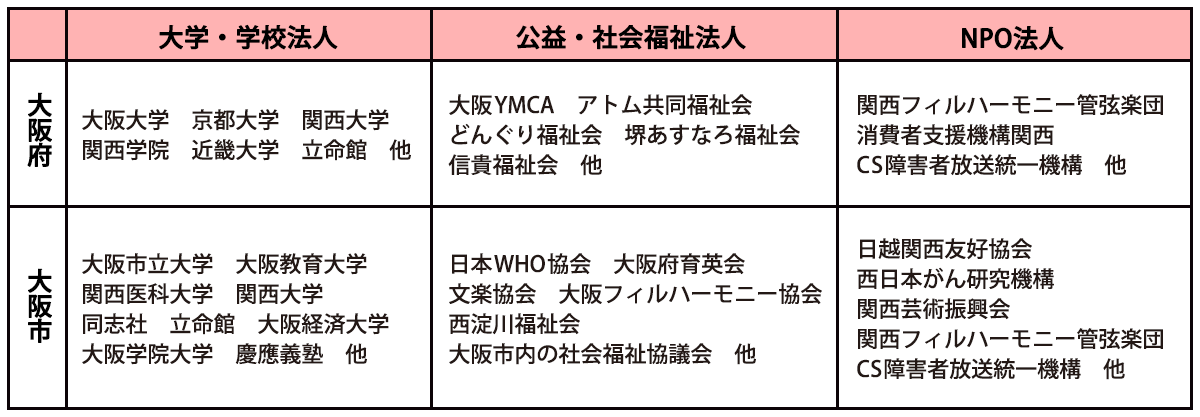

以外の団体については、それぞれの地方団体の議会で条例により指定され、毎年指定団体数は増加しています。以下に大阪府と大阪市で指定されている団体の一部をご紹介します。指定団体は各地方団体のウェブサイトで確認できます。

以外の団体については、それぞれの地方団体の議会で条例により指定され、毎年指定団体数は増加しています。以下に大阪府と大阪市で指定されている団体の一部をご紹介します。指定団体は各地方団体のウェブサイトで確認できます。

- 控除税額

住民税における寄附金控除は税額控除のみで控除税額は以下のように計算されます。・ 県府民税 (寄附金額-2,000円)×6%

・ 市町村民税 (寄附金額-2,000円)×4% この金額が翌年の住民税額から

この金額が翌年の住民税額から

控除されます。 - 手続方法

所得税及び住民税の寄附金控除を受けるためには確定申告が必要です。確定申告書には寄附をした団体から交付された「寄附金証明書」を添付します。寄附をされた場合は弊事務所にご相談ください。