2018年09月の税務ニュース

2018年09月の税務ニュース

2018年08月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

災害減免法による所得税の軽減免除について

先月は災害等による被害を受けた場合に所得税が軽減される“雑損控除”という制度についてご紹介しました。今回は“災害”限定ですが被害を受けた場合に税金が軽減される“災害減免法による所得税の軽減免除”という制度についてご説明します。

【制度の概要】

災害によって受けた住宅や家財の損害金額(保険金などにより補填される金額を除く)がその住宅や家財の時価の2分の1以上で、かつ、災害にあった年の所得金額の合計額が1,000万円以下の人が、その災害による損失額について雑損控除を受けない場合に、災害減免法によりその年の所得税が次のように軽減又は免除されます。

災害減免法により軽減又は免除される所得税の額の表

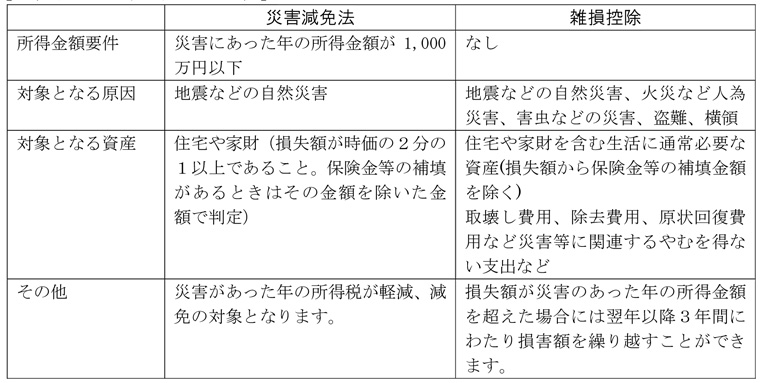

【災害減免法と雑損控除の比較】

*損失額が比較的少ない場合には災害減免法が有利となり、多い場合には雑損控除が有利になりそうです。

【適用を受けるための手続き】

災害減免法の適用を受ける旨や被害の状況及び損失金額を記載した確定申告書等を納税地の所轄税務署長に提出しなければなりません。

*添付要件ではありませんが、り災証明書や被災証明書を取得しておくと良いでしょう。