2019年07月の税務ニュース

2019年07月の税務ニュース

2019年06月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

消費税率引上げ後の帳簿・請求書等の記載と保存

前回、前々回と2回にわたって消費税の軽減税率についてご紹介しました。今回は、消費税率引上げ後に必要となる帳簿・請求書等の記載と保存についてご紹介します。

1.帳簿・請求書等の保存

現行制度では、消費税の仕入税額控除については一定の帳簿及び請求書等の保存が要件とされています。2019年10月1日以降は、軽減税率の適用対象となる商品の仕入れか、それ以外の仕入れかの区分を明確にするための記載事項を追加した帳簿及び請求書等の保存が要件とされます(区分記載請求書等保存方式)。

2.請求書の記載事項

(1)発行者の氏名又は名称

(2)取引年月日

(3)取引の内容

(4)受領者の氏名又は名称

(5)【追加】軽減税率の対象品目である旨(「※」印等をつけることにより明記)

(6)【追加】税率ごとに区分して合計した対価の額(税込)

※「軽減税率の対象品目である旨」の記載は、売り手と買い手の双方が、何が軽減税率適用対象の商品かわかるのであれば、「※」印等を付す方法以外も認められます。

(例えば、適用税率ごとに請求書を分け、それぞれの請求書に税率を明記する方法など)

※新たに追加された2項目の記載がない「区分記載請求書」を受け取った場合、受領者は取引の事実に基づいて「区分記載請求書」に追記することができます。

※免税事業者も「区分記載請求書」を交付することができます。

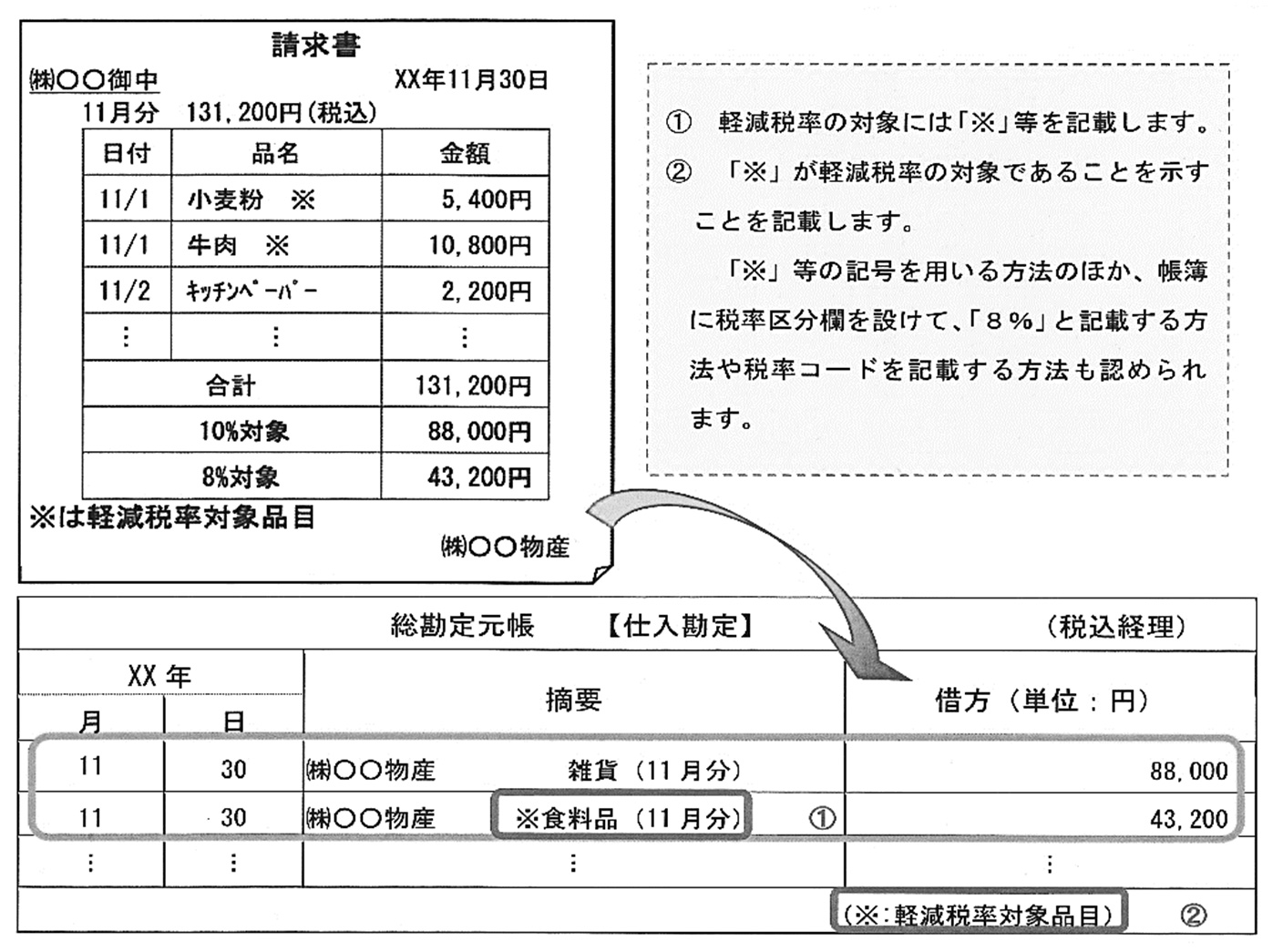

3. 帳簿の記載事項

「軽減対象資産の譲渡等に係るものである旨」の記載が必要になります。軽減税率の対象となるものか、それ以外のものであるかを明確にし、帳簿に基づいて税率ごとに仕入税額控除を計算できる程度の記載で差し支えありません。

〔参考〕一定期間まとめて交付される請求書に基づく帳簿の記載例