2019年11月の税務ニュース

2019年11月の税務ニュース

2019年10月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

帳簿・書類の保存期間について

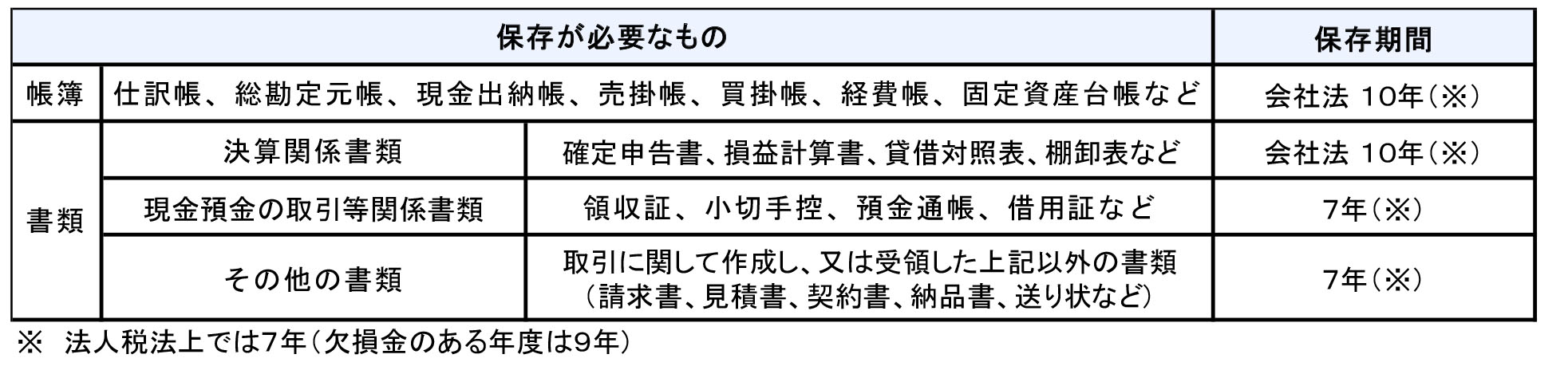

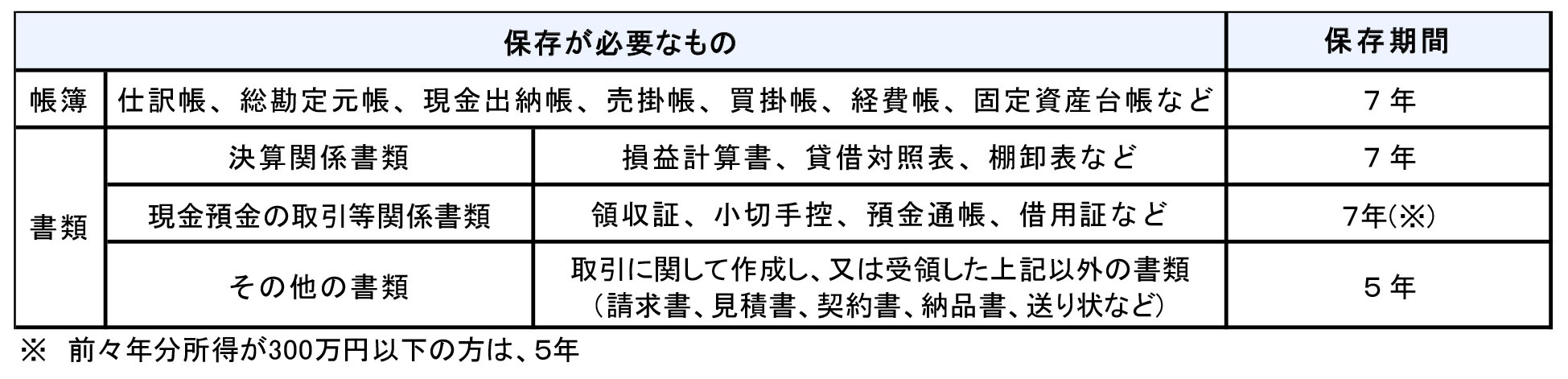

事業を行う上で発行する請求書、会計や経理に関する文書・・・事業をされている皆さんの周りには、たくさんの帳簿書類が溢れているかと思います。それぞれの書類には保存期間が決まっていて、文書を保存する義務が法律で定められています。ここでいう「帳簿」とは、総勘定元帳や現金出納帳や売掛帳などをいい、「書類」とは、貸借対照表や損益計算書や領収書などをいいます。

そして、会計・経理に関する書類のほとんどが「会社法」「法人税法」の法律で定められており、同じ書類でも10年、7年といったようにどちらの法律でも保存期間が定められています。今回は保存期間が長いものを基本として、どのような書類を保存していかなければならないのかまとめてみました。

【法人の保存期間】

【青色申告の個人事業の保存期間】

【白色申告の個人事業の保存期間】

また、以下のような給与にかかわる書類については7年保存となります。

・賃金台帳、給与明細

・給与所得者の扶養控除等(異動)申告書

・給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書

・源泉徴収簿(作成した場合)

・源泉徴収票