2022年09月の税務ニュース

2022年09月の税務ニュース

2022年08月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

消費税のインボイス制度について(1)

来年2023年10月から、複数税率に対応した消費税の本則課税の仕入税額控除の方式としてインボイス制度(適格請求書等保存方式)が開始されます。

消費税の納税額を計算する際「売上げに係る消費税」から「仕入れに係る消費税」を差し引くことで納税額を計算しますが、この差し引かれる「仕入れに係る消費税」を控除するために、来年10月からはインボイスの保存が要件となります。ちなみに、このインボイスは発行事業者しか発行することが出来ません。事業者の登録もすでにスタートされており、制度が導入される来年10月1日に登録を受けるためには2023年3月31日までに登録申請をする必要があるとされています。

今回はインボイス制度の概要について、改めてご説明します。

1)適格請求書(インボイス)制度とは

インボイス制度は、所定の要件を記載した請求書や納品書を発行・保存するという制度です。制度実施後は、例えば仕入れを行う場合などに「いつ、どの事業者から、何の商品を購入して、金額と消費税額がそれぞれいくらだったのか」を明確にして、請求書(インボイス)として保存しておく必要があります。

売手である登録事業者は、買手である取引相手から求められたときは、適格請求書(インボイス)を交付しなければなりません。また、交付したインボイスの写しを保存しておく必要があります。

買手のほうは仕入税額控除の適用を受けるために、原則として取引相手である登録事業者から交付を受けた適格請求書(インボイス)の保存等が必要となります。

2)適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の区分記載請求書に「登録番号」「適用税率」「税率ごとに区分した消費税額等」の記載が追加された請求書等の通称になります。なお、インボイスの様式は法令又は通達等で定められておらず、必要な事項が記載された書類であれば請求書、領収書、納品書といった名称を問わず、手書きであってもインボイスに該当します。

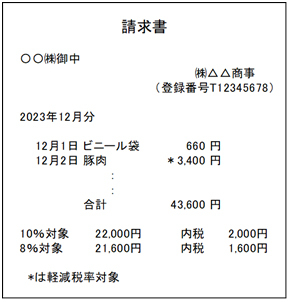

【インボイス請求書のイメージ】

|

現時点の「区分記載請求書」の記載事項は次のとおりです。 (1) 請求書発行事業者の氏名又は名称 (2) 取引年月日 (3) 取引の内容(軽減対象税率の対象品目である旨) (4) 税率ごとに区分して合計した対価の額 (5) 書類の交付を受ける事業者の氏名又は名称 インボイスは現行の「区分記載請求書」の記載事項に加え、次の2つが追加されています。 (1) 登録番号(課税事業者のみ登録可) (2) 適用税率と、その税率ごとに区分した消費税額等 |