2023年09月の税務ニュース

2023年09月の税務ニュース

2023年08月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

消費税のインボイス制度について(1)

今年の10月より開始される消費税のインボイス制度ですが、いよいよ直前に迫ってきました。 今回はインボイス制度の概要について、改めてご説明します。

(1)適格請求書(インボイス)制度とは

インボイス制度は、所定の要件を記載した請求書や納品書を発行・保存するという制度です。制度実施後は、例えば仕入れを行う場合などに「いつ、どの事業者から、何の商品を購入して、金額と消費税額がそれぞれいくらだったのか」を明確にして、請求書(インボイス)として保存しておく必要があります。

買手のほうは仕入税額控除の適用を受けるために、原則として取引相手である登録事業者から交付を受けた適格請求書(インボイス)の保存等が必要となります。

仕入税額控除とは「 課税事業者が消費税の納付額を計算する際に、売上にかかっている消費税から、仕入れにかかった消費税を差し引くこと 」です。 これが適用されないと、仕入れ分の消費税を引くことが出来ず、多くの消費税を払う必要が出てきます。

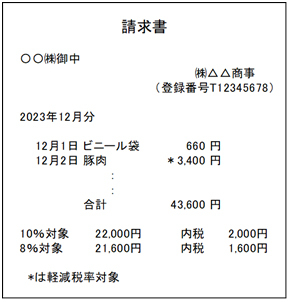

【インボイス請求書のイメージ】

|

現時点の「区分記載請求書」の記載事項は次のとおりです。 (1) 請求書発行事業者の氏名又は名称 (2) 取引年月日 (3) 取引の内容(軽減対象税率の対象品目である旨) (4) 税率ごとに区分して合計した対価の額 (5) 書類の交付を受ける事業者の氏名又は名称 インボイスは現行の「区分記載請求書」の記載事項に加え、次の2つが追加されています。 (1) 登録番号(課税事業者のみ登録可) (2) 適用税率と、その税率ごとに区分した消費税額等 |

(2)免税事業者から仕入を行った際の「経過措置」 について

それでは、インボイスの「発行事業者以外」から仕入等を行った場合、今後どうなるのでしょうか?

令和5年10月1日以降、発行事業者以外の者からの仕入れについては仕入税額控除を行うことができなくなりますが、「一定期間」に限って、適格請求書発行事業者以外の者からの仕入れであっても、仕入税額相当の一定割合を仕入税額として控除できる経過措置が設けられています。

《経過措置を適用できる期間等》

① 令和5年10月1日から令和8年9月30日まで仕入税額相当額の80%

② 令和8年10月1日から令和11年9月30日まで仕入税額相当額の50%