2015年02月の税務ニュース

2015年02月の税務ニュース

2015年01月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

平成27年から適用される税制改正

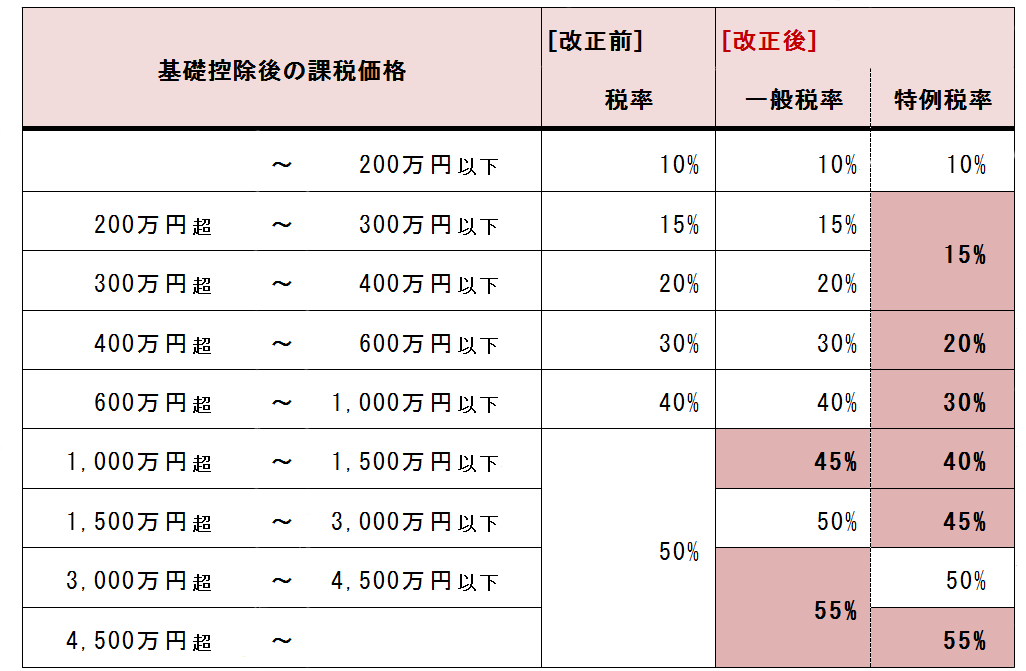

贈与税の税率構造(平成27年1月1日以後に適用)

特例税率が適用されるのは、直系尊属(父母や祖父母など)からの贈与により財産を取得した受贈者(贈与を受けた年1月1日において20歳以上の場合に限る)です。

特例税率の適用が受けられない場合には一般税率が適用されます。

相続時精算課税の適用対象者の拡大(平成27年1月1日以後に適用)

| [改正前] | [改正後] | |

|---|---|---|

| 対象設備 | 贈与をした年1月1日において65歳以上 | 贈与をした年1月1日において60歳以上 |

| 対象事業 | 贈与を受けた年1月1日において20歳以上 贈与を受けた時点で贈与者の推定相続人 |

贈与を受けた年1月1日において20歳以上 贈与を受けた時点で贈与者の推定相続人及び孫 |

相続時精算課税とは、贈与者が亡くなった時に相続時精算課税を適用した贈与財産と相続財産とを合計した金額を基に計算した相続税額から、既に納めた贈与税額を控除して相続税額を計算することにより贈与税・相続税を一体として納税を行うものです。

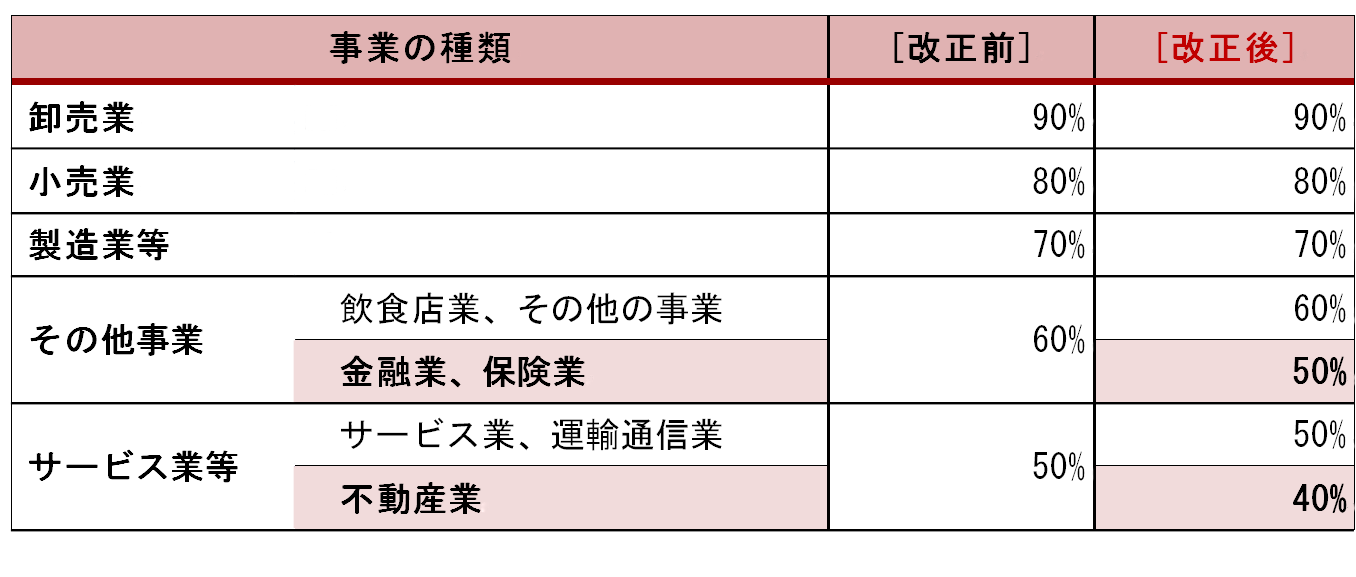

消費税の簡易課税制度のみなし仕入率の見直し

(平成27年4月1日以後に開始する課税期間から適用)

簡易課税制度とは、課税売上高の消費税額から課税仕入れ等の消費税額を差し引いて納付税額を計算するのではなく、課税売上高の消費税額からその税額にみなし仕入率を乗じたものを差し引くことで納付税額を計算する方法です。